黑石、蓝鸦、阿瑞斯管理、KKR等私募信贷巨头正面临严峻考验。过去十年,它们大举攻占杠杆贷款市场,为支撑扩张而创设了业务发展公司(BDC)以向个人投资者大量募资。如今,随着对高风险债务的担忧加剧,这些散户投资者正在撤离。管理人若能在此时挺身接盘,或能遏制恐慌;否则,犹疑不决只会火上浇油。

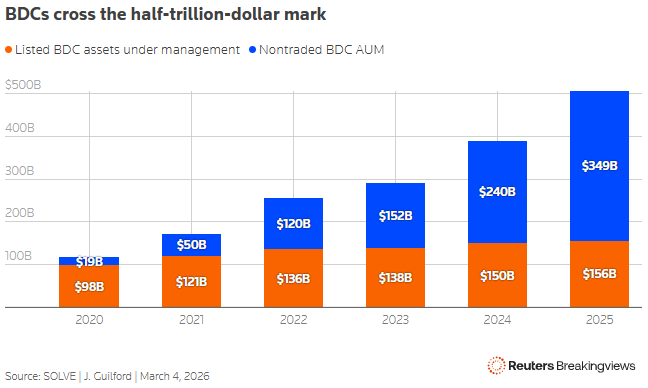

据数据机构Solve统计,BDC资产管理规模现已达5000亿美元。这类享有税收优惠的壳公司为直接贷款机构提供了无固定期限的资金池,其形式主要有两种:一类是上市型BDC,如310亿美元的阿瑞斯资本公司,投资者可按市场供需决定的股价自由买卖;另一类是非交易型BDC,如黑石820亿美元的BCRED基金,允许高净值客户按基金公布的资产净值赎回,但设有每季度通常不超过5%的上限。目前,两种模式均陷入困境。

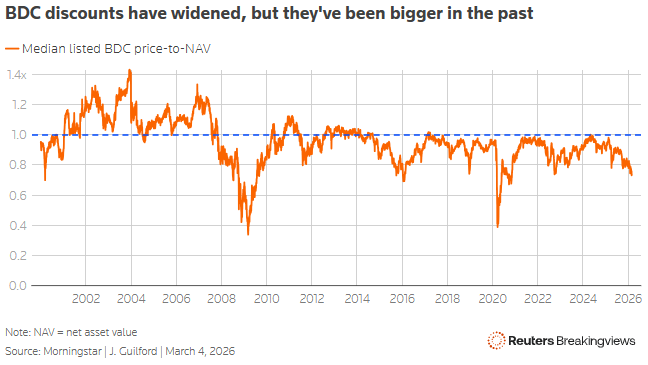

晨星数据显示,上市BDC的市值中位数已跌至其声称资产净值的73%。与此同时,非交易型基金的赎回潮已突破名义上的限额。蓝鸥资本在一只老基金清盘遇阻后,已同意对另一只基金实施15%的资产赎回。巨头BCRED周一报告称,赎回请求已占其份额的7.9%,而其他 rival 基金近期也普遍突破了5%的常规上限。

市场最初的恐慌源于软件行业——更确切地说,是市场担忧人工智能可能取代大批现有借款人的产品。这对私募信贷而言绝非小事:巴克莱银行估计,BDC平均约20%的风险敞口集中在软件业。由于这些企业多为轻资产公司,一旦未来破产,贷款方可能面临抵押品价值微乎其微的风险。

因此,评估违约可能造成的损失至关重要。上市BDC通常运用杠杆放大火力,每从个人投资者处募集1美元,便额外举债略高于1美元。奥本海默分析师对优先留置权贷款的压力情景预测显示,若违约率达10%、回收率跌至50%,一只10亿美元规模的基金将损失5000万美元本金。按常规杠杆率计算,损失将被放大两倍,相当于侵蚀基金投资者10%的资产净值。

更深层的隐忧远不止于软件行业,其根源可追溯至疫情后交易狂潮的极度乐观时期。惠誉评级记录在案的私募信贷违约案例中,医疗保健提供商和消费品企业首当其冲。截至去年12月坐拥130亿美元投资的上市BDC,FS KKR资本公司近期披露,其在保险理赔管理、兽医服务及牙科领域的部分借款人已停止还款。黑石TCP资本公司则因向收购亚马逊卖家聚合商提供贷款而遭遇困境。

林肯金融数据显示,尽管2025年末私募信贷的技术性违约率仅为3.2%,看似平稳,但以实物支付(即不再支付现金利息)的贷款占比却飙升至6.4%。在此背景下,未上市BDC的管理人面临一项尤为棘手的任务:说服投资者继续按基金自报的资产净值持有份额,即便持仓相似的投资组合在公开市场上正遭受大幅折价。

向来流动性偏好较强的个人投资者出现恐慌实属意料之中。这些基金如何驾驭当前的波动,成为关键考验。非交易型BDC必须保持充足流动性以应对部分赎回。黑石BCRED基金去年底坐拥80亿美元可用资金,即便赎回规模维持近期的异常高位,这笔资金也能消化约四分之三的赎回请求。

另一大挑战是如何为到期的杠杆融资进行再融资,即基金自身背负的债务。再融资渠道主要有三个:银行的循环贷款、银团贷款抵押债券(CLO)以及债券市场。难点在于如何协同运作。

银行要求业务发展公司(BDC)质押投资组合资产作为担保,若底层贷款组合遭遇减记,这一融资渠道将面临阻碍。与此同时,发行无担保债券亦非易事。惠誉评级2月份数据显示,今年需再融资的BDC到期债务规模达127亿美元。

据报道,黑石上市担保贷款基金(BXSL)近期新发债券的利率就比上一期高出50个基点。这意味着,承压的基金可能面临更为苛刻的再融资溢价。FS KKR发行的2031年到期债券,其收益率在2026年已整整攀升了一个百分点。

在此背景下,银团贷款抵押债券(CLO)堪称最具希望的融资出路。定价机制至关重要。BDC本质上从事息差生意,其利润取决于自身融资成本与对外贷款收益率之间的差额。若一端攀升而另一端未能同步上调,利润空间必将遭受挤压。

当然,还存在一种更为激进的变现手段:出售部分贷款组合,蓝鸥资本和新山资本已付诸实践。但监管规定使得管理人难以将资产出售给其管理的其他基金。此外,底层借款人(通常由收购大亨控股)往往对此类交易拥有话语权。业内鲜有人将此视为大规模纾困之道。

正因如此,最终或需管理人自掏腰包注入新资金。本周,黑石集团高管层及公司本身便小规模投资了BCRED基金,此举或可视为先例。毕竟,尽管市场热议种种困境,软件公司营收仍在增长,BDC违约率也维持在相对低位。

从历史经验看,上市基金甚至经历过更深的折价,而后均强势反弹。那些时常对质疑者嗤之以鼻的私募信贷巨头,如今正迎来以七三折低价购入自家贷款资产的良机。

部分机构已宣布股票回购计划或扩大现有规模。例如,蓝鸥资本将其上市基金的回购额度从2亿美元提升至3亿美元。任何拒绝跟进者,无疑将向市场释放弱势信号。流动性约束或许是一大障碍,但黑石、贝莱德、KKR等全球顶级资产管理公司仍手握数千亿计的可调用信贷“干火药”。

若能以此展示实力,譬如携手蓝筹机构投资者安排一笔巨额无担保债券发行,或将有助于打破估值下行的恶性循环。即便退一步讲,这也算是对该行业多年来自负姿态的一次切实回应。